Praktyka polityki mieszkaniowej w LP spowodowała, że dziś wśród pracowników rysują się wyraźne podziały. Zamiast budować solidarność zawodową, tworzy się przepisy, które sprzyjają nierównemu traktowaniu pracowników.

Przepisy o sprzedaży nieprzydatnych Lasom Państwowym nieruchomościzawarte w art. 40a ustawy o lasach ustalają krąg osób uprawnionych dobezpłatnych mieszkań. W poszczególnych latach ograniczano ich liczbę,pozbawiając tego prawa najpierw robotników i osoby kierujące jednostkamiorganizacyjnymi tzw. specjalnymi, potem głównych księgowych, aż w końcuzastępców nadleśniczych, podleśniczych, strażników leśnych i inżynierównadzoru. W konsekwencji proces ten ma zwiększyć grono pracowników, którymbędzie przysługiwało prawo wykupu zajmowanych lokali.

Mieszkaniowe „schody”

Przepisy dotyczące sprzedaży mieszkań na pewno wprowadzają wśródpracowników LP niesprawiedliwy podział na pracowników różnych kategorii.Wymieńmy je:

• pracownicy, którzy mogą skorzystać z ustawy i wykupić lokal, w którymzamieszkują;

• pracownicy, którzy zajmują lokale bezpłatne (nadleśniczowie ileśniczowie) niezbędne w działalności LP i nie mogą ich wykupić;

• pracownicy, którzy zajmują lokale określone jako niezbędnie wprowadzonej działalności Lasów Państwowych, nieprzeznaczone do sprzedaży;

• pracownicy, którzy utracili prawo do bezpłatnych lokali i w zamianotrzymali równoważnik za utratę prawa do bezpłatnego lokalu, z możliwościąwykupu tegoż lokalu;

• pracownicy, którzy zamieszkiwali własne lokale i będąc uprawnionymi dobezpłatnych lokali, otrzymywali stosowne ekwiwalenty (np. 250 zł);

• pracownicy, którzy nie mieli uprawnień do bezpłatnych lokali, jakrównież lokali czynszowych, i pomimo składanych wniosków o przydział lokalunigdy go nie otrzymali i nigdy nie skorzystają z możliwości nabycia lokalu zbonifikatą.

O tej ostatniej grupie wspomnijmy szerzej. Ci pracownicy sami musielizapewnić sobie lokal mieszkalny, często nabywając go na wolnym rynku,obciążając swój budżet kredytami, inwestując w jego utrzymanie i remonty. Aprzecież i te osoby, pracując na rzecz LP, miały również udział w generowaniuprzychodu, który przez lata wykorzystywany był m.in. na utrzymanie ipowiększanie infrastruktury mieszkaniowej LP.

Ponadto przepisy pozwalają na kilkakrotne korzystanie z przywilejówprzez pewne grupy pracowników. Na pytanie, czy są one sprawiedliwe, niechodpowiedzą przywołane poniżej przykłady.

|

| Fot. D. Klawczyński |

Rekompensata za czynsz czy dodatkowa podwyżka?

Za utratę uprawnień do bezpłatnego mieszkania wprowadzono rekompensatę wpostaci równoważnika pieniężnego, włączonego do wynagrodzenia zasadniczego.Rekompensatę otrzymali pracownicy zatrudnieni na stanowiskach głównegoksięgowego, zastępcy nadleśniczego, inżyniera nadzoru, strażnika leśnego, podleśniczegoi gajowego. Operacja ta spowodowała trwały wzrost wynagrodzenia częścipracowników Służby Leśnej, nie traktowany jednak jako awans, a jedyniezadośćuczynienie za pozbawienie prawa do bezpłatnego lokalu. Ta kwota miałarekompensować nieoczekiwaną konieczność opłaty czynszu, który za niedawnesłużbowe mieszkanie należało teraz wpłacać do kasy nadleśnictwa.

Wzrost wynagrodzenia z tego tytułu nie stoi w sprzeczności z uzyskaniemkolejnej podwyżki wynikającej z awansu.

PRZYKŁAD: Podleśniczy, który utracił prawo do mieszkania służbowego,otrzymał zadośćuczynienie w wysokości 300 zł w trybie wzrostu wynagrodzenia. Wkrótkim jednak czasie wykupił mieszkanie za 5% jego wartości. Od tego momentuczynszu już nie płaci. W tym samym roku otrzymał podwyżkę w ramach awansowaniaw siatce płac 1/3 pracowników, jako że poprzedni wzrost wynagrodzenia nie byłtraktowany jako awans. W następnym roku awansował na leśniczego. Ponieważ brakbyło służbowego mieszkania, w którym mógłby zamieszkać, wystąpił z wnioskiem owypłacenie ekwiwalentu, który oczywiście otrzymał.

Jedni bez podatku, inni z podatkiem

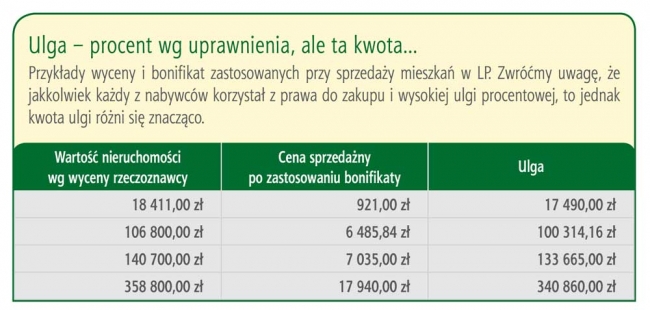

Dotychczas lokale zostały sprzedane pracownikom LP zatrudnionym pozaSłużbą Leśną, byłym pracownikom LP i ich krewnym, pracownikom SL, którzyutracili prawo do bezpłatnych mieszkań, oraz osobom obcym niezwiązanym z LP.Ich sprzedaż odbywa się często z maksymalną możliwą bonifikatą, wynoszącą 95%(to 3% za lata zamieszkania oraz 6% za lata pracy w LP), dodatkowo zmożliwością spłaty w 60 ratach nisko oprocentowanych. Dodajmy, że bonifikata zawykup lokali zamieszkałych przez wykupującego jest zwolniona z podatkudochodowego od osób fizycznych. Po pięciu latach kupujący lokal od LP może więcgo sprzedać po cenie wolnorynkowej bez żadnych konsekwencji podatkowych.Różnica pomiędzy wartością wykupu wg wyceny rzeczoznawcy a wartością wykupu pozastosowaniu bonifikaty stanowi czysty – i nie mały – zysk po stroniekupującego. Przykłady? Wartość nieruchomości wg wyceny rzeczoznawcy: 267 100,00zł, wartość sprzedaży po zastosowaniu bonifikaty: 23 393,81 zł. Całkowicienieopodatkowana bonifikata wyniosła więc w tym wypadku 243 706,19 zł. Kilkainnych, również w pełni autentycznych wycen i bonifikat umieszczamy obok (patrzramka poniżej).

PRZYKŁAD: Pracownik nadleśnictwa zamieszkujący w mieszkaniu służbowymwykupił pustostan, korzystając z bonifikaty 95%. Odprowadził podatek dochodowyod różnicy pomiędzy wyceną rzeczoznawcy a zapłaconą ceną z bonifikatą.

Następnie po utracie prawa do mieszkania służbowego wykupił lokal, wktórym zamieszkiwał, korzystając z bonifikaty przewidzianej w art. 40a ustawy olasach, czyli skorzystał dwukrotnie z bonifikaty, raz przy wykupie pustostanu,drugi raz przy wykupie lokalu mieszkalnego.

Przywilej dostępny kilkakrotnie

A teraz sytuacja pracowników, którzy posiadają lokale niepochodzące zzasobów LP, a mają możliwość wykupu lokali wolnych, tzw. pustostanów. Kupią jew drodze przetargu ograniczonego, w stosunku do ceny zakupu zostaniezastosowana bonifikata. Ale od różnicy pomiędzy wyceną rzeczoznawcy, a cenązapłaconą po uwzględnieniu bonifikaty zostanie im naliczony podatek dochodowyod osób fizycznych wg skali 18% i 32%. Czyli dla zamieszkującego wykup z ulgąjest przychodem zwolnionym z podatku dochodowego od osób fizycznych, zaś dlaniezamieszkującego jest jego przychodem, od którego musi odprowadzić podatekdochodowy od osób fizycznych.

PRZYKŁAD: Pracownik SL, który otrzymał mieszkanie w LP i po paru latachwykupił je z bonifikatą, wcześniej pracował jako pracownik MSW, który przeszedłna wcześniejszą emeryturę i takżezakupił mieszkanie z bonifikatą z zasobów MSW.

Co prawda przy zakupie lokalu z bonifikatą nabywca (dalej: pracownik,były pracownik) składa oświadczenie, że jest do niej uprawniony. Brak jestjednak narzędzi do sprawdzenia, czy kupujący pracownik skorzystał wcześniej zulgi na zakup lokalu mieszkalnego, czy to z zasobów LP, czy innych, np. MSW,gmina, kolej itp.

Brak odpowiednich zapisów w prawie pozwala na nabycie z bonifikatąlokali mieszkalnych z różnych źródeł. Nie ma też przepisu, który zabraniałbykilkukrotnego korzystania z ulgi na zakup nieruchomości z zasobów LP.

Najemca „wieczysty”

Zapisy Ponadzakładowego Układu Zbiorowego Pracy w PGL LP (PUZP) dotyczące bezpłatnych mieszkań ulegaływ ostatnich latach zmianom. Ale niestety takim, które doprowadziły do sytuacji,gdzie wybrane grupy pracowników mogą osiągnąć korzyści majątkowe kilkakroć: razw postaci dodatku do wynagrodzenia zasadniczego, drugi raz podczas wykupulokalu z bonifikatą.

Zapis PUZP dotyczący mieszkań służbowych, a konkretnie § 21 pkt. 2 –pracownik zobowiązany jest do opuszczenia mieszkania w ciągu sześciu miesięcypo przejściu na emeryturę lub trzech miesięcy od dnia zakończenia pracy nastanowisku – jest bardzo często nieprzestrzegany.

PRZYKŁAD: Pracownik zajmujący wolnostojącą osadę leśną z budynkamigospodarczymi nabył grunt od LP, aby wybudować dom, co też uczynił. Poprzejściu na emeryturę nigdy nie został wezwany do opuszczenia zajmowanejosady. Co więcej – otrzymał umowę najmu podpisaną przez dyrektora RDLP, aobecnie osada uzyskała zgodę dyrektora generalnego na sprzedaż, pomimo brakuwymaganej ustawą opinii związków zawodowych.

Jak to rozwiązać?

Rozpatrując powyższe przykłady, można bezsprzecznie stwierdzić, żepodział pracowników na uprawnionych i nieuprawnionych do służbowych mieszkańpowoduje ich nierówny dostęp do możliwości korzystania z przywilejów, którewynikają z obowiązujących przepisów. Niestety, efekt jest taki, że często pracaprzynosi niektórym pracownikom LP dobra materialne nie tyle w postaciwynagrodzenia, co w możliwości korzystania ze źle skonstruowanych przepisów.Daje to niektórym obecnym i byłym pracownikom LP znaczne korzyści majątkowezwolnione z podatku dochodowego od osób fizycznych.

Jak rozwiązać powstały problem? Uważamy, że przepisy powinny być skonstruowanew taki sposób, aby uwzględniać następujące pryncypia:

1. Osoba, która nabyła prawo do wykupu lokalu mieszkalnego ze zniżką –nieważne z jakiego źródła – nie może drugi raz korzystać ze zniżki.

2. Osoba, która nabyła lokal z zasobów LP, nie powinna otrzymać dodatkumieszkaniowego z tytułu braku lokalu służbowego.

3. Pracownicy Służby Leśnej, którzy nie mogą wykupić zajmowanych lokalimieszkalnych, opuszczając je w związku z odejściem na emeryturę, powinniotrzymać gratyfikację, np. wg wyceny zajmowanego lokalu, z zastosowaniem ulgwynikających z lat pracy, co zmotywuje ich również do opuszczenia lokalu.

4. Pozostali pracownicy, którzy nie mieli prawa do lokali, nie otrzymalilokali mieszkalnych do zamieszkania i nie mają możliwości ich wykupienia,powinni otrzymać rekompensatę wyliczoną np. wg średniej wartości nieruchomościsprzedanych i przeznaczonych do sprzedaży, z ustaleniem średniej wartościrekompensaty za każdy rok przepracowany w LP.

Rekompensata powinna być zwolniona z podatku dochodowego od osóbfizycznych, analogicznie jak u tych, którzy wykupują lokale z bonifikatą. W tymprzypadku wymagana jest zmiana przepisów w ustawie o podatku dochodowym od osóbfizycznych.

Dopiero przy tak skonstruowanych przepisach będzie można powiedzieć, żew PGL LP „wszyscy są wobec prawa równi” (art. 32 Konstytucji RP).

Elżbieta Winiarz, Piotr Nalewajek

Związek Zawodowy „Budowlani”